Restwert nach Unfall – warum er Ihre Auszahlung verringern kann

Nach einem schweren Verkehrsunfall taucht im Gutachten häufig der Begriff Restwert auf. Für Geschädigte ist dieser Wert besonders wichtig, weil er die Auszahlung der Versicherung deutlich beeinflussen kann.

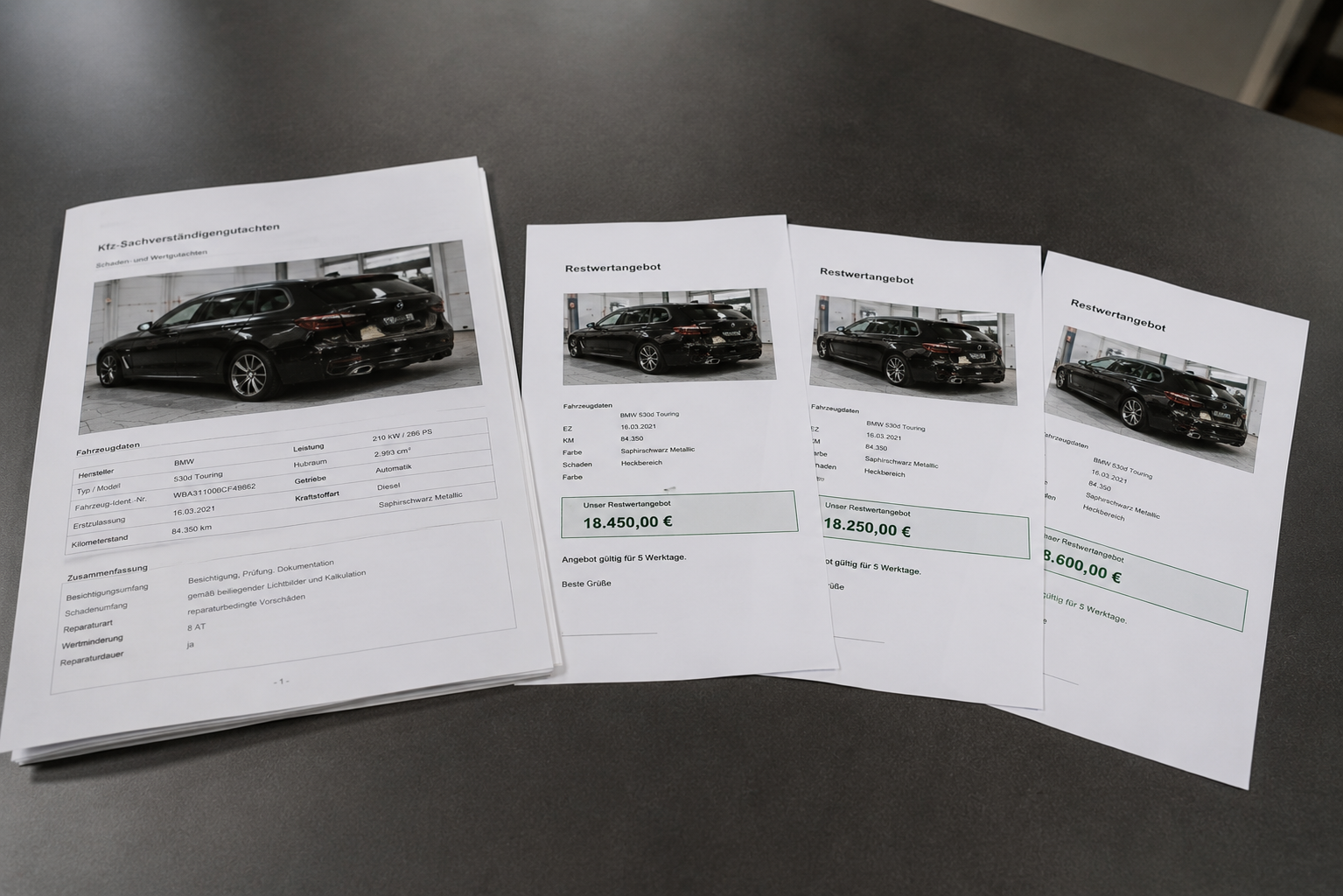

Der Restwert beschreibt, welchen Wert das beschädigte Fahrzeug nach dem Unfall noch hat. Besonders beim Totalschaden wird er häufig vom Wiederbeschaffungswert abgezogen. Je höher der Restwert angesetzt wird, desto weniger zahlt die Versicherung aus.

Der Restwert ist einer der wichtigsten Werte bei der Totalschadenabrechnung. Er kann Ihre Auszahlung erheblich senken. Deshalb sollten Restwertangebot, Gutachten, Wiederbeschaffungswert und Versicherungsschreiben genau geprüft werden, bevor Sie das beschädigte Fahrzeug verkaufen oder eine Abrechnung akzeptieren.

Was bedeutet Restwert nach einem Unfall?

Der Restwert ist der Wert, den Ihr beschädigtes Fahrzeug nach dem Unfall noch hat. Auch ein stark beschädigtes Auto kann noch einen wirtschaftlichen Wert haben, etwa für Händler, Restwertbörsen, Verwerter oder Käufer, die das Fahrzeug reparieren oder ausschlachten möchten.

Besonders wichtig wird der Restwert beim wirtschaftlichen Totalschaden. Dann wird häufig nicht die vollständige Reparatur bezahlt, sondern auf Grundlage von Wiederbeschaffungswert und Restwert abgerechnet.

Das bedeutet: Der Restwert ist nicht nur eine technische Zahl im Gutachten. Er beeinflusst direkt, wie viel Geld Sie tatsächlich erhalten.

Wie beeinflusst der Restwert die Auszahlung?

Bei einem Totalschaden wird häufig der Wiederbeschaffungswert abzüglich Restwert reguliert. Der Wiederbeschaffungswert beschreibt, was ein vergleichbares Fahrzeug vor dem Unfall gekostet hätte. Der Restwert beschreibt den Wert des beschädigten Fahrzeugs nach dem Unfall.

Je höher der Restwert angesetzt wird, desto geringer fällt die Auszahlung aus. Deshalb entstehen gerade über den Restwert häufig Streitigkeiten mit Versicherungen.

Wenn der Wiederbeschaffungswert 20.000 Euro beträgt und der Restwert 6.000 Euro, zahlt die Versicherung häufig 14.000 Euro. Wird der Restwert später mit 8.500 Euro angesetzt, sinkt die Auszahlung rechnerisch auf 11.500 Euro.

Warum der Restwert beim Totalschaden besonders wichtig ist

Beim Totalschaden entscheidet der Restwert oft darüber, ob die Regulierung aus Sicht des Geschädigten nachvollziehbar ist. Ein zu hoher Restwert kann dazu führen, dass die ausgezahlte Summe nicht reicht, um ein vergleichbares Ersatzfahrzeug zu beschaffen.

Gleichzeitig stellt sich häufig die Frage, ob Sie das beschädigte Fahrzeug behalten, verkaufen oder an einen Restwertbieter abgeben sollen. Diese Entscheidung sollte nicht vorschnell getroffen werden.

Fahrzeug verkaufen

Wenn Sie das beschädigte Fahrzeug verkaufen möchten, ist wichtig, welcher Restwert zugrunde gelegt werden darf und ob bereits Angebote vorliegen.

Fahrzeug behalten

Wenn Sie das Fahrzeug behalten, wird der Restwert regelmäßig bei der Auszahlung berücksichtigt.

Ersatzfahrzeug kaufen

Dann kommt es darauf an, ob Wiederbeschaffungswert und Auszahlung realistisch ausreichen.

Reparatur prüfen

Wenn Sie trotz Totalschaden reparieren möchten, müssen Reparaturkosten, Wiederbeschaffungswert und Restwert zusammen betrachtet werden.

Was tun, wenn die Versicherung ein höheres Restwertangebot vorlegt?

Ein häufiger Streitpunkt ist ein späteres Restwertangebot der Versicherung. Das Gutachten nennt zum Beispiel einen bestimmten Restwert. Danach legt die Versicherung ein höheres Angebot vor und kürzt dadurch die Auszahlung.

Ob ein solches Angebot berücksichtigt werden muss, hängt vom Einzelfall ab. Wichtig sind unter anderem Zeitpunkt, Zugänglichkeit, Zumutbarkeit, bisherige Entscheidungen des Geschädigten und die Frage, ob das Fahrzeug bereits verkauft wurde.

Zeitpunkt des Angebots

Ein späteres Angebot kann problematisch sein, wenn der Geschädigte bereits auf Grundlage des Gutachtens gehandelt hat.

Zugänglichkeit

Ein Restwertangebot muss für den Geschädigten tatsächlich erreichbar und praktisch nutzbar sein.

Zumutbarkeit

Nicht jedes Angebot ist automatisch zumutbar. Entfernung, Abwicklung und Bedingungen können wichtig werden.

Verkauf bereits erfolgt

Wenn das Fahrzeug bereits verkauft wurde, kommt es darauf an, ob der Verkauf auf einer nachvollziehbaren Grundlage erfolgte.

Kann ich das beschädigte Fahrzeug behalten?

Viele Geschädigte möchten ihr beschädigtes Fahrzeug behalten. Das kann möglich sein. Dann wird der Restwert aber regelmäßig bei der Abrechnung berücksichtigt.

Wichtig ist: Wer das Fahrzeug behält, bekommt meist nicht den vollen Wiederbeschaffungswert zusätzlich zum beschädigten Fahrzeug. Die Versicherung rechnet den Restwert an. Genau deshalb ist ein zu hoch angesetzter Restwert wirtschaftlich besonders problematisch.

Wenn Sie das beschädigte Fahrzeug behalten möchten, sollten Sie vorher prüfen, welcher Restwert zugrunde gelegt wird und ob die Auszahlung noch nachvollziehbar ist.

Sollte ich das beschädigte Fahrzeug sofort verkaufen?

Ein vorschneller Verkauf kann Probleme verursachen. Wenn der Restwert noch nicht geklärt ist oder die Versicherung später ein höheres Angebot vorlegt, kann Streit über die richtige Abrechnung entstehen.

Deshalb sollte vor dem Verkauf geprüft werden, welche Werte im Gutachten stehen, ob die Versicherung bereits reagiert hat und ob ein konkretes Restwertangebot vorliegt.

Nicht vorschnell handeln

Verkaufen Sie das Fahrzeug nicht nur deshalb sofort, weil ein Händler oder Aufkäufer schnell zahlen möchte.

Gutachten abwarten

Das Gutachten sollte Wiederbeschaffungswert und Restwert nachvollziehbar ausweisen.

Versicherungsschreiben prüfen

Wenn die Versicherung ein anderes Angebot vorlegt, sollte geprüft werden, ob es berücksichtigt werden muss.

Unterlagen sichern

Verkaufsangebot, Kaufvertrag, Zahlung und Übergabe sollten dokumentiert werden.

Warum das Gutachten beim Restwert entscheidend ist

Der Restwert sollte nicht frei geschätzt werden. Ein Kfz-Gutachten kann den Schaden, den Wiederbeschaffungswert, den Restwert und die wirtschaftliche Einordnung dokumentieren.

Gerade beim Totalschaden ist das Gutachten die Grundlage für die spätere Regulierung. Wenn die Versicherung den Restwert anders bewertet, muss nachvollziehbar geprüft werden, welche Grundlage überzeugender ist.

Wiederbeschaffungswert

Er zeigt, was ein vergleichbares Fahrzeug vor dem Unfall gekostet hätte.

Restwert

Er zeigt, welchen Wert das beschädigte Fahrzeug nach dem Unfall noch hat.

Reparaturkosten

Sie helfen bei der Abgrenzung zwischen Reparaturfall und Totalschaden.

Wiederbeschaffungsdauer

Sie kann für Nutzungsausfall oder Mietwagenkosten wichtig sein.

Warum Versicherungen beim Restwert häufig kürzen

Ein höherer Restwert verringert die Auszahlung. Deshalb ist der Restwert für Versicherungen wirtschaftlich besonders wichtig. Versicherungen legen häufig eigene Restwertangebote vor oder berufen sich auf höhere Werte.

Solche Angebote sollten nicht automatisch akzeptiert werden. Entscheidend ist, ob sie rechtzeitig, konkret, zugänglich und zumutbar sind und ob der Geschädigte bereits auf Grundlage des Gutachtens disponiert hat.

Wenn die Versicherung wegen eines höheren Restwerts kürzt, sollte nicht nur der Endbetrag betrachtet werden. Entscheidend sind Gutachten, Angebot, Zeitpunkt, Marktbezug und die Frage, ob Sie das Fahrzeug bereits verkauft oder behalten haben.

Welche Ansprüche neben dem Restwert wichtig sein können

Der Restwert ist nur ein Teil der Regulierung. Gerade beim Totalschaden können weitere Positionen relevant sein.

Nutzungsausfall

Wenn Sie während der Ersatzbeschaffung kein Fahrzeug nutzen konnten, kann Nutzungsausfall entstehen.

Gutachterkosten

Ein Gutachten ist beim Restwert besonders wichtig, weil es die Grundlage der Abrechnung bildet.

Abschlepp- und Standkosten

Wenn das Fahrzeug nicht fahrbereit ist, können zusätzliche Kosten für Abschleppen oder Standzeit entstehen.

Anwaltskosten

Wenn der Unfallgegner haftet, können erforderliche Anwaltskosten Teil des Schadens sein.

Welche Unterlagen beim Restwert wichtig sind

Beim Streit über den Restwert kommt es auf die zeitliche Abfolge und die Dokumentation an. Deshalb sollten alle Unterlagen vollständig gesichert werden.

- Kfz-Gutachten mit Wiederbeschaffungswert und Restwert

- Fotos des beschädigten Fahrzeugs

- Restwertangebote aus Gutachten oder Versicherungsschreiben

- Prüfbericht oder Kürzungsschreiben der Versicherung

- Nachweise zum Verkauf des beschädigten Fahrzeugs, falls erfolgt

- Kaufvertrag, Rechnung oder Zahlungsnachweis bei Verkauf

- Unterlagen zur Ersatzbeschaffung

- Nachweise zu Abschleppkosten und Standkosten

- Schriftverkehr mit Versicherung, Gutachter und Aufkäufer

- Leasingvertrag, falls ein Leasingfahrzeug betroffen ist

Typische Fälle beim Restwert nach Unfall

Beispiel 1: Versicherung legt später ein höheres Angebot vor

Das Gutachten nennt einen Restwert von 5.000 Euro. Die Versicherung legt später ein Angebot über 7.500 Euro vor und kürzt die Auszahlung entsprechend.

Dann sollte geprüft werden, ob dieses spätere Angebot berücksichtigt werden muss oder ob der Geschädigte bereits auf Grundlage des Gutachtens handeln durfte.

Beispiel 2: Geschädigter möchte das Fahrzeug behalten

Nach einem Totalschaden möchte der Geschädigte das beschädigte Fahrzeug behalten und später selbst entscheiden, ob er repariert oder verkauft.

Dann wird der Restwert regelmäßig angerechnet. Entscheidend ist, ob dieser Restwert realistisch und korrekt ermittelt wurde.

Beispiel 3: Fahrzeug wurde vorschnell verkauft

Der Geschädigte verkauft das beschädigte Fahrzeug unmittelbar nach dem Unfall an einen Aufkäufer. Später legt die Versicherung ein höheres Restwertangebot vor.

In solchen Fällen wird die zeitliche Abfolge wichtig: Wann lag das Gutachten vor? Wann kam das Angebot? Auf welcher Grundlage wurde verkauft?

Was Geschädigte beim Restwert nicht vorschnell tun sollten

- Das beschädigte Fahrzeug nicht vorschnell verkaufen.

- Ein Restwertangebot der Versicherung nicht ungeprüft akzeptieren.

- Nur auf die Auszahlung schauen, ohne Wiederbeschaffungswert und Restwert zu prüfen.

- Das Gutachten nicht ignorieren, wenn die Versicherung später andere Werte nennt.

- Verkaufsangebote, Kaufvertrag und Zahlung nicht undokumentiert lassen.

- Bei Totalschaden Nutzungsausfall und Nebenkosten nicht übersehen.

- Bei Leasingfahrzeugen nicht ohne Blick in den Leasingvertrag handeln.

- Prüfberichte und Kürzungen nicht automatisch als richtig ansehen.

Was Sie beim Restwert nach Unfall tun sollten

Achten Sie auf Wiederbeschaffungswert, Restwert, Reparaturkosten und Wiederbeschaffungsdauer.

Warten Sie ab, bis Gutachten, Restwert und Versicherungsschreiben eingeordnet wurden.

Bewahren Sie Angebote, Schreiben, Prüfberichte und Fristen vollständig auf.

Vergleichen Sie Wiederbeschaffungswert, Restwert und tatsächliche Zahlung der Versicherung.

Wenn die Versicherung wegen eines höheren Restwerts kürzt, sollte die Regulierung geprüft werden.

Unfallansprüche prüfen lassen

Die Versicherung setzt einen hohen Restwert an oder kürzt die Auszahlung nach Totalschaden? Übermitteln Sie Gutachten, Restwertangebot, Fotos und Versicherungsschreiben direkt online.

Unfallansprüche prüfenPassende Themen zum Restwert nach Unfall

Häufige Fragen zum Restwert nach Unfall

Was bedeutet Restwert nach einem Unfall?

Der Restwert ist der Wert, den Ihr beschädigtes Fahrzeug nach dem Unfall noch hat. Er wird besonders beim Totalschaden wichtig. Häufig wird der Restwert vom Wiederbeschaffungswert abgezogen. Dadurch beeinflusst er direkt, wie viel die Versicherung auszahlt.

Warum verringert der Restwert meine Auszahlung?

Bei einem Totalschaden wird häufig Wiederbeschaffungswert abzüglich Restwert gezahlt. Wenn der Restwert hoch angesetzt wird, fällt die Auszahlung niedriger aus. Deshalb ist der Restwert einer der wichtigsten Streitpunkte bei der Totalschadenabrechnung.

Darf die Versicherung einen höheren Restwert ansetzen?

Die Versicherung kann ein höheres Restwertangebot vorlegen. Ob dieses berücksichtigt werden muss, hängt vom Einzelfall ab. Wichtig sind Zeitpunkt, Zugänglichkeit, Zumutbarkeit und die Frage, ob Sie bereits auf Grundlage des Gutachtens gehandelt haben.

Muss ich mein beschädigtes Auto an den Restwertbieter verkaufen?

Nicht automatisch. Ob ein Restwertangebot angenommen werden muss, hängt von den Umständen ab. Entscheidend ist, ob das Angebot konkret, rechtzeitig, zugänglich und zumutbar ist. Vor einem Verkauf sollten Gutachten und Versicherungsschreiben geprüft werden.

Kann ich mein Auto trotz Restwert behalten?

Ja, das kann möglich sein. Wenn Sie das beschädigte Fahrzeug behalten, wird der Restwert aber regelmäßig bei der Auszahlung berücksichtigt. Sie erhalten dann meist nicht den vollen Wiederbeschaffungswert zusätzlich zum beschädigten Fahrzeug.

Was passiert, wenn ich das Auto schon verkauft habe?

Dann kommt es darauf an, wann und auf welcher Grundlage Sie verkauft haben. Wichtig ist, ob bereits ein Gutachten vorlag, ob die Versicherung vorher ein höheres Restwertangebot gemacht hat und ob Sie nachvollziehbar handeln durften. Verkaufsunterlagen sollten vollständig gesichert werden.

Wer bestimmt den Restwert nach einem Unfall?

Der Restwert wird häufig im Kfz-Gutachten ermittelt. Die Versicherung kann später eigene Angebote oder Prüfberichte vorlegen. Wenn unterschiedliche Werte im Raum stehen, sollten Gutachten, Marktbezug, Angebot und zeitlicher Ablauf geprüft werden.

Was tun, wenn die Versicherung wegen Restwert kürzt?

Sichern Sie Gutachten, Restwertangebot, Prüfbericht und Versicherungsschreiben. Danach sollte geprüft werden, ob das höhere Angebot berücksichtigt werden muss und ob die Kürzung nachvollziehbar ist. Eine Kürzung wegen Restwert sollte nicht ungeprüft akzeptiert werden.

Welche Unterlagen brauche ich beim Streit über den Restwert?

Wichtig sind Kfz-Gutachten, Fotos, Restwertangebote, Prüfberichte, Versicherungsschreiben, Verkaufsunterlagen, Zahlungsnachweise, Unterlagen zur Ersatzbeschaffung sowie Schriftverkehr mit Gutachter, Versicherung und möglichen Aufkäufern.

Was sollte ich zuerst tun?

Verkaufen Sie das beschädigte Fahrzeug nicht vorschnell. Prüfen Sie zuerst Gutachten, Wiederbeschaffungswert, Restwertangebot und Versicherungsschreiben. Wenn die Versicherung einen höheren Restwert ansetzt oder die Auszahlung kürzt, sollte die Regulierung geprüft werden.

Bundesweit für Sie tätig

Motorrechte unterstützt Mandanten bundesweit bei Verkehrsunfällen, Fahrzeugmängeln, Problemen nach dem Autokauf und Streitigkeiten mit Versicherungen. Die Kommunikation kann telefonisch, per E-Mail oder digital über unsere Online-Formulare erfolgen.

Kontakt

info@motor-rechte.de

+49 (69) 153 222 666

📍 Standort Frankfurt am Main

Motorrechte

Thurn-und-Taxis-Platz 6

60313 Frankfurt am Main